Das Ruhrgebiet ist reich an Unternehmen. Dazu zählen nicht nur privatwirtschaftliche Firmen, sondern auch kommunale Unternehmen und Eigenbetriebe. Mehrere Hundert solcher Betriebe gibt es zwischen Dortmund und Duisburg – die Tendenz ist steigend.

Das Ruhrgebiet ist reich an Unternehmen. Dazu zählen nicht nur privatwirtschaftliche Firmen, sondern auch kommunale Unternehmen und Eigenbetriebe. Mehrere Hundert solcher Betriebe gibt es zwischen Dortmund und Duisburg – die Tendenz ist steigend.

Bundesweit gibt es weit über 13.000 kommunale Auslagerungen. „Sie sind schwerpunktmäßig in den Bereichen Wasserversorgung, Abwasserentsorgung und Wohnungen aktiv. Mit der Aufgabenerfüllung wird auch ein Teil der finanzwirtschaftlichen Aktivität aus der kommunalen Kernverwaltung ausgelagert“, heißt es dazu im kommunalen Finanzbericht der Bertelsmann-Stiftung. „Die Kernhaushalte bilden die finanzielle Situation der Kommunen daher nicht mehr vollständig ab.“

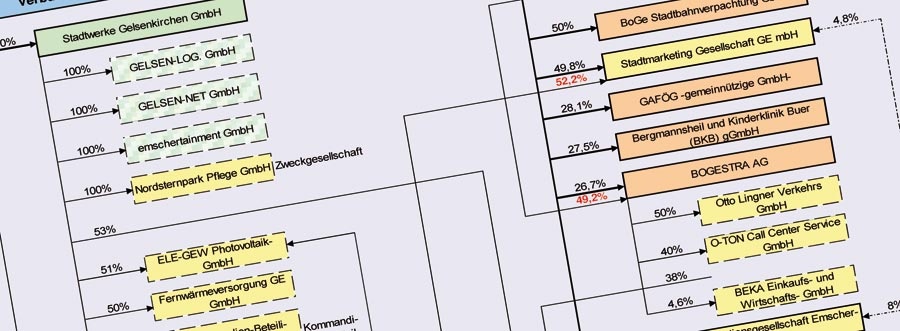

In Gelsenkirchen hat die Stadtverwaltung jetzt den Beteiligungsbericht für das Jahr 2015 vorgelegt. Auf den ersten Blick wirkt das 292 Seiten umfassende Zahlenwerk etwas spröde, aber bei genauer Betrachtung ergeben sich hier spannende Fragen.Bürger können die Aktivitäten der Politik und der Stadtverwaltung nur bewerten, wenn ihnen die finanziellen und wirtschaftlichen Aktivitäten klar sind. Es geht also um die demokratische Kontrolle und um die Zukunft der Stadtgesellschaft.„Wegen der ständig steigenden Zahl städtischer Unternehmen sind Konzernabschlüsse unverzichtbar, um eine umfassende Transparenz über alle städtischen Finanzstrukturen zu schaffen“, erklärt der Bund der Steuerzahler NRW. „Denn bekanntlich können in selbstständigen, städtischen Firmen Personal- und Investitionsausgaben getätigt werden, auf die der Stadtrat keinen großen Einfluss hat.“

Der Beteiligungsbericht ist nach der Gemeindeordnung NRW mit dem Gesamtabschluss vorzulegen. „Dieser wiederum ist innerhalb von neun Monaten nach dem Abschlussstichtag aufzustellen“, sagt Sigrun Rittrich, Pressesprecherin der Bezirksregierung Münster. „Die abschließende Feststellung obliegt dem Rat. Danach erfolgt die öffentliche Bekanntmachung“. Leider kommt Gelsenkirchen dieser Vorgabe nicht nach, denn der Beteiligungsbericht für 2015 wurde erst im November 2017 vorgelegt. Der vorgeschriebene Zeitpunkt war der September 2016. Jeder Kämmerer im Lande kennt die wichtigen Vorschriften im Gemeindehaushaltsrecht.

Mit dem nachlässigen Vorgehen ist Gelsenkirchen allerdings nicht allein. Nur jede vierte nordrhein-westfälische Kommune, einschließlich der Landschaftsverbände und des Regionalverbandes Ruhr, hat im Frühjahr 2017 für das Wirtschaftsjahr 2015 einen Gesamtabschluss aufgestellt.

„Mehr als die Hälfte der nordrhein-westfälischen Gemeinden ist nicht in der Lage oder willens, Gesamtabschlüsse für ihre einzelnen Stadtwerke, Busunternehmen, Konzerthallen oder Energieversorger vorzulegen“, kritisiert der Bund der Steuerzahler. Wo jeder Steuerzahler bei versäumten Fristen nicht mit Nachsicht rechnen kann, sehen die Aufsichtsbehörden der verspäteten Aufstellung von Jahresabschlüssen großzügig darüber hinweg. Eine Verbesserung ist auch in Gelsenkirchen nicht in Sicht.

„Im Frühjahr 2018 ist mit der Vollendung des Beteiligungsberichtes 2016 zu rechnen“, erklärt Carsten Wittwer von der Finanzbuchhaltung der Stadt Gelsenkirchen. „Das Wirtschaftsjahr 2015 befindet sich noch in Bearbeitung. Die Verzögerung zum jetzigen Zeitpunkt ergibt sich zum Teil wegen erheblicher Veränderungen auf verschiedenen vorgelagerten Arbeitsebenen u. a. wegen eines Mitarbeiterwechsels im Bereich der Gesamtabschlusserstellung.“

Ein Blick in den Beteiligungsbericht 2015 verrät unter anderem, was sich die Stadt die Aufrechterhaltung des Kulturbetriebs kosten lässt. Im Jahr 2015 gab es einen Betriebskostenzuschuss von 13,4 Millionen Euro. Damit wurden 271 Aufführungen mitfinanziert, die von 121.770 Zuschauern besucht wurden. Auch die Neue Philharmonie Westfalen ist mit einem Zuschuss von 4,5 Millionen aufgeführt. Die Gemeinnützige Wohnungsbaugesellschaft ggw weist mit 873.000 Euro ein positives Ergebnis auf. Geschäftsführer Harald Förster bekommt dafür eine Vergütung von 208.049 Euro. Allerdings fehlt leider der Hinweis, dass die Gesellschaft bis zum Jahr 2019 ihre Erträge nicht an die Stadtkasse abführen muss. Darüber gibt es laut Pressestelle der Stadt eine Absprache zwischen Oberbürgermeister Frank Baranowski und der Geschäftsführung.

Hier tauchen auch Gesellschaften auf, die in der öffentlichen Wahrnehmung keine Rolle spielen oder deren Zweck unklar bleibt.

Zum Beispiel die „WiN Emscher Lippe mbH“, die für die „regionale Wirtschaftsförderung“ im nördlichen Ruhrgebiet zuständig ist. Gleich zwei Geschäftsführer sind hier tätig und erhalten dafür jeweils eine Vergütung von rund 100.000 Euro. Die Gesellschaft weist einen Verlust von 320.000 Euro auf, und die Stadt Gelsenkirchen zahlt zum Ausgleich 54.000 Euro. Den Rest tragen die anderen Gesellschafter.

Der „Verband der kommunalen RWE-Aktionäre GmbH“ (VkA) hat einen Fehlbetrag von 214.000 Euro ausgewiesen. Das kostet die Stadt preiswerte 4.000 Euro, da die Anteile an der Gesellschaft nur 1,9 Prozent betragen. Die VkA kümmert sich um die Interessenvertretung der Gesellschafter bei der RWE AG. Allerdings hat die Stadt alle Aktien von RWE bereits verkauft.

„Die Offenlegung der Gehälter der Geschäftsführer ist mit dem Transparenzgesetz vom 17. Dezember 2009 in die Gemeindeordnung NRW aufgenommen worden“, sagt Sigrun Rittrich von der Bezirksregierung Münster. „Sie gilt für kommunal beherrschte Gesellschaften mit einer Beteiligung über 50 Prozent. Diese landesgesetzliche Regelung gilt jedoch nicht unmittelbar; sie bedarf zunächst eines Umsetzungsaktes durch die Gesellschafter.“

Gelsenkirchen hat mit den kommunalen Töchtern einen „Public Corporate Governance Kodex“ verabredet, der für Transparenz in der Öffentlichkeit sorgen soll. Allerdings gilt der Kodex nicht für ältere Verträge, da ist die Offenlegung freiwillig.

Spitzenreiter bei den Vergütungen ist 2015 der Vorstandsvorsitzende der Stadtsparkasse Bernhard Lukas mit 366.000 Euro. Die beiden Geschäftsführer der Bogestra erhalten jeweils rund 280.000 Euro.

Interessant wären Angaben zur Vergütung von Ulrich Köllmann, aber der Geschäftsführer der Stadtwerke macht dazu keine Angaben, und auch der Chef der GAFÖG, Stefan Loob, weist die Vergütung mit dem Hinweis auf arbeitsvertragliche Regelungen nicht aus. Die GAFÖG hat im Berichtsjahr 217 Mitarbeiter beschäftigt und von der Stadt eine Erstattung von 963.000 Euro für die Schuldnerberatung erhalten.

Kommentar

Demokratie & Transparenz

Eine demokratische Kontrolle des Konzerns Stadt durch die Bürger ist nur möglich, wenn die Stadt ihre gesamten wirtschaftlichen und finanziellen Aktivitäten offenlegt. Das muss unmittelbar nach Abschluss eines Wirtschaftsjahres passieren und nicht fast zwei Jahre später. Alles andere hat den Namen Transparenz nicht verdient. Wenn die Gesellschaften und deren Geschäftsführer nicht durch ein Gesetz zur Offenlegung verpflichtet sind, dann sollten sie aus eigenem Interesse alle Angaben veröffentlichen. Der Beitrag ist in der aktuellen Ausgabe des Stadtmagazins isso erschienen.

Der Beteiligungsbericht 2015 kann auf der Seite der Stadt Gelsenkirchen als pdf-Datei geöffnet und heruntergeladen werden.

Wenn ich mich recht erinnere, haben wir hier bei den Ruhrbaronen schon 'mal über die Thematik/Problematik der sog. Beteiligungsberichte kommunaler Unternehmen -egal, in welcher Rechtsform sie betrieben werden- diskutiert.

Dabei ging es seinerzeit u.a. um die rechtlich zumindest sehr bedenklich, wenn nicht sogar vorsätzlich rechtswidrige Verletzung der gesetzlich vorgegebenen Vorlagefristen, aber eben auch -und das scheint mir das gewichtigere inhaltliche Problem zu sein- , darum, ob und inwieweit hier gegen das für jedes demokratische System -also auch für die Kommune- zwingend gebotene Transparenzgebot verstoßen wird.

(Transparenz der Willensbildungsprozesse und Transparenz der Ergebnisse derselben seitens des Rates gegenüber der Bürgerschaft, seitens der Administration (des Verwaltungsvorstandes gegenüber dem Rat und ggfls. unmittelbar gegenüber der Bürgerschaft) und eben seitens der "Führung" kommunaler Unternehmen gegenüber dem Rat und z.Teil unmittelbar gegenüber der Bürgerchaft, und zwar all das primär nicht deshalb, weil es einschlägige gesetzliche Gebote gibt, sondern deshalb, weil es in einer funktionierenden Demokratie gar nicht anders sein darf, jedenfalls nicht auf kommunaler Ebene, in Kommunen, die sich "als Grundlage des demokratischen Staatsaufbaues" verstehen.

( Inwieweit alle diejenigen, die im öffentlichen Raum dem Transparenzgebot verpflichtet sind, sich bei der Erfüllung desselben primär/sekundär/gleichzeitig oder verspätet der Medien bedienen, bedienen sollten, bedienen müßten, "steht auf einem anderen Blatt", ebenso die Frage, ob die Medien ihrerseits immer mit der gebotenen Hartnäckigkeit die (Be-)Achtung des Transparenz-Gebotes enfordern -hier konkret auf kommunaler Ebene-.)

Wenn Michael Voregger, aus gegebenem Anlass und anhand eines konkreten Problemes Mängel und Unzulänglichkeiten bezüglich der (Be-)Achtung des Transparenzgebotes beklagt werden, ist nach den Gründen für diesen Mangel, für diese Unzulänglichkeiten zu fragen und es wäre über sie zu diskutieren.

Ich unterlasse es "jetzt und hier" dazu meinerseits etwas beizutragen.

Ich bin gespannt, ob dazu und was dazu von anderen Bloggern vorgetragen wird, insbesondere von denen, die nicht "Teil des Systems" waren oder noch sind, wie ich das beinahe lebenslänglich in unterschiedlichsten Funktionen war.

Mir -als Insider ?- ist es wichtig, lediglich daran zu erinnern, daß eine Transparenz-Diskussion, die auf die sog. Beteiligungsberichte (Wirtschaftsberichte, Rechenschaftsberichte, Leistungsbilanzen o.ä- bezogen ist, nicht an den Anfang einer solchen gehört, sondern an ihr Ende, weil sie für mich nur eine Folge aus vorangegangenem Tun oder Unterlassen ist.

Mir scheint, daß immer dann, wenn "am Anfang" per Ratsbeschluß die Erfüllung einer öffentliche Aufgabe, die Wahrnehmung einer öffentlichen Angelegenheit "ausgelagert wird", z.B. auf ein kommunales Unternehmen welcher Rechtsform auch immer oder mittels Vertrag einem Privatunternehmen ohne jeder öffentliche Beteiligung überlassen wird -sh.PPP (Public-Privat-Partnerschaft),

es

a.) nicht immer dem Rat, den Ratsmitglieder bewußt ist ,z. B. weil die Administration das in ihren Beratungs – und Beschlußvorschlägen vorsätzlich zu erklären unterläßt , daß jede der vorstehend umschriebenen Ratsentscheidungen zwingend für den Rat (für die Bürgervertretung) einen Verlust an Zuständigkeit, an Entscheidungskompetenz bedeutet. Das beinhaltet zugleich in seiner Folge, daß es seitens des Rates das Transparenzgebot nicht beachtet wird -nicht beachtet werden kann-, wo nach es geboten wäre, die Bürgerschaft darüber aufzuklären, daß ihre Vertreter, die Ratsmitglieder, sich einer Kompetenz enledigen und warum sie das machen !

Insofern ist also bereits zu Beginn solcher Auslagerungsprozesse ein Mangel an Transparenz festzustellen, nämlich im Verhalten einer zur Offenheit, Klarheit und Wahrheit verpflichteten n der Administration bei ihren Beratungs- und Beschlußvorschlägen gegenüber dem Rat und seitens des Rates gegenüber der Bürgerschaft. Dass das Ganze, z.B. mit dem Ende eines Wirtschaftsjahres, zu beklagenswerten Transparenz-Mängel führt, dürfte eine zwangsläufige Folge sein.

PS

Ich denke, daß Diskussionen über die von Michael Voregger wieder einmal aufgegriffene Problematik zu nichts führt, wenn sie sich in der sattsam bekannten Behauptung erschöpfen, alle Aufgaben, die kommunale Unternehmen welcher Rechtsform auch immer derzeit wahrnehmen, müßten a priori der Privatwirtschaft überlassen bleiben. Diese Behauptung könnte Inhalt einer kontroversen Diskussion sein; sollte aber m.E. separat geführt werden, auch um "jetzt und hie"r zu verhindern, daß grundsätzlich und von vornherein die Intentionen von Miachel Voregger für "verfehlt" erklärt werden.

Nachtrag:

Wie ein Rat, wie ein kommunaler Verwaltungsvorstand, wie ein OB -wie also " Aufsichtsrat/Vorstand/Vorstandsvorsitzender" des sog. Konzerns Stadt seine strategischen Steuerungs- und Kontrollfunktionen rechtskonform wahrzunehmen hat, ist im wesentlichen den jeweiligen Gemeindeordnungen (den kommunalen Verfassungen) der einzelnen Bundesländer zu entnehmen.

Darüber hinaus gibt es vielfache "praktische Anleitungen" z.B. seitens der kommunalen Spitzenverbände -Gemeindetag, Städtetag, Landkreistag-, seitens der KGST -Kommunale Gemeinschaftsstelle für Verwaltungsvereinfachung-Modernisierung- , aber auch beispielsweise seitens der Bertelsmann-Stiftung, die Michael Voregger in seinem Beitrag einleitend erwähnt-

Und es gibt hier und da sog. interkommunale Unternehmens-/Betriebsvergleiche, die Aufschluß darüber geben, was "im eigenen Laden" gut oder weniger gut funktioniert.

Es mangelt also nicht an Normen, an Hilfen, an Anregungen, wenn eine Kommune sich daran macht, sich allgemein in Sachen "Transparenz" verbessern zu wollen oder konkret bezogen auf das hier von Michael Veregger angesprochenen Problem.